8. July 2026

Allgemein

Im Bereich der geförderten Altersvorsorge stehen ab 2027 umfassende Veränderungen an. Selbstständige und Mitglieder berufsständischer Versorgungswerke sollen erstmals in die Förderung aufgenommen werden.

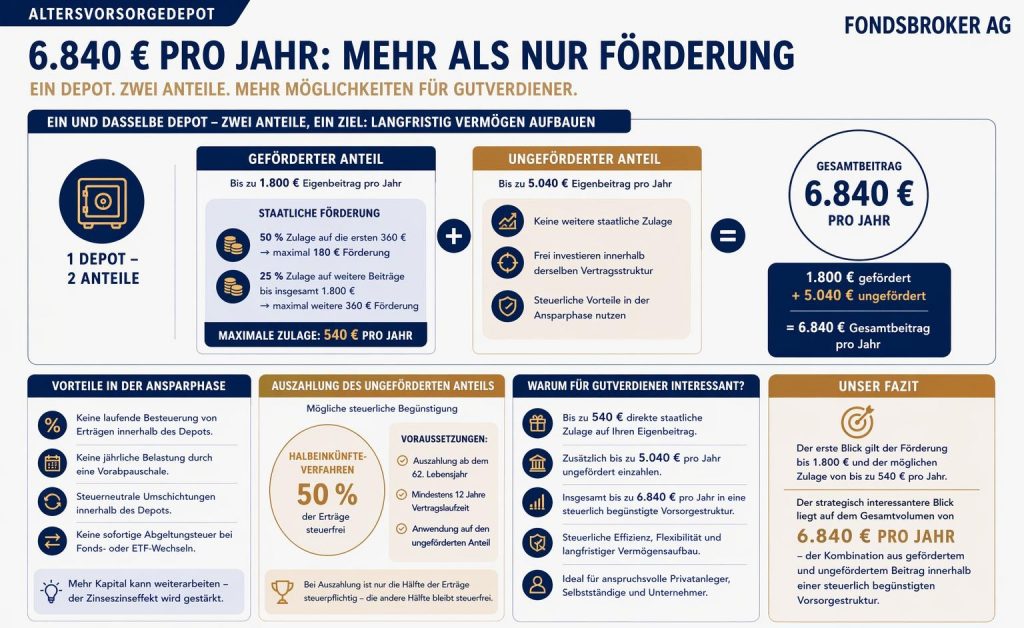

Wenn über das kommende Altersvorsorgedepot gesprochen wird, steht häufig eine Zahl im Mittelpunkt: 1.800 € pro Jahr.

Bis zu diesem Betrag sollen eigene Beiträge in das neue Altersvorsorgedepot förderfähig sein. Die staatliche Zulage soll dabei wie folgt aufgebaut sein:

Damit ergibt sich eine maximale direkte staatliche Förderung von: 540 € pro Jahr.

Das ist bereits ein wichtiger Unterschied zur bisherigen Riester-Systematik. Denn beim klassischen Riester-Modell war die volle Förderung an das rentenversicherungspflichtige Vorjahresbrutto gekoppelt. Beim geplanten Altersvorsorgedepot steht dagegen der tatsächliche Eigenbeitrag im Mittelpunkt.

Neben den geförderten 1.800 € pro Jahr sollen zusätzlich weitere 5.040 € ungeförderte Beiträge in denselben Vertrag eingezahlt werden können.

Das ergibt zusammen:

1.800 € geförderte Beiträge + 5.040 € ungeförderte Beiträge = 6.840 € Gesamtbeitrag pro Jahr

Genau diese Struktur macht das Altersvorsorgedepot auch für Gutverdiener interessant.

Denn die direkte staatliche Förderung ist nur ein Teil der Betrachtung. Der zusätzliche ungeförderte Anteil kann vor allem dann relevant werden, wenn das Altersvorsorgedepot langfristig als strukturierter Rahmen für den Vermögensaufbau genutzt wird.

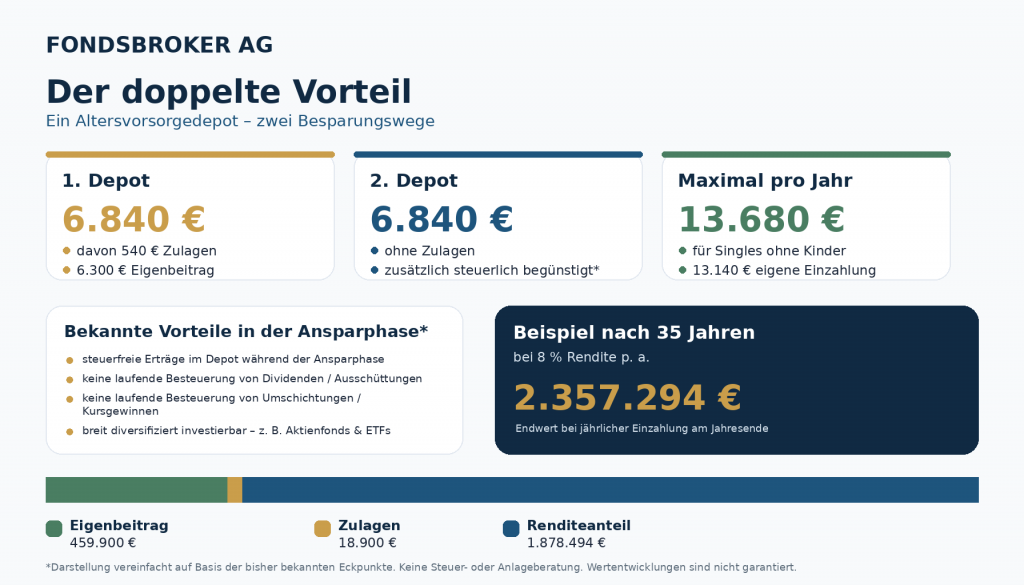

Die folgende Grafik zeigt den möglichen erweiterten Ansatz für Gutverdiener: Neben dem ersten Altersvorsorgedepot mit bis zu 6.840 € pro Jahr kann perspektivisch ein zweites Depot in gleicher Höhe hinzukommen.

Das erste Depot umfasst dabei 6.840 € jährlich – davon 540 € Zulagen und 6.300 € Eigenbeitrag. Das zweite Depot kann ebenfalls mit 6.840 € pro Jahr bespart werden, allerdings ohne zusätzliche Zulagen, aber weiterhin steuerlich begünstigt.

In Summe ergibt sich damit ein möglicher Gesamtbetrag von bis zu 13.680 € pro Jahr. Für Singles ohne Kinder bedeutet das eine eigene jährliche Einzahlung von 13.140 €, ergänzt um 540 € staatliche Zulagen.

Die Beispielrechnung in der folgenden Grafik verdeutlicht den langfristigen Effekt: Bei 35 Jahren Laufzeit, jährlicher Einzahlung am Jahresende und 8 % Rendite p. a. ergibt sich ein beispielhafter Endwert von 2.357.294 €. Dieser setzt sich zusammen aus 459.900 € Eigenbeitrag, 18.900 € Zulagen und 1.878.494 € Renditeanteil.

Wichtig: Diese Darstellung ist vereinfacht und basiert auf den bisher bekannten Eckpunkten. Wertentwicklungen sind nicht garantiert.

Der zentrale Punkt liegt in der Ansparphase.

Innerhalb des Altersvorsorgedepots sollen Erträge während der Laufzeit steuerlich begünstigt behandelt werden. Das bedeutet nach der derzeitigen Informationslage insbesondere:

Für langfristige Anleger kann das eine perfekte Ergänzung zum klassischen privaten Depot sein, bei dem Umschichtungen, Gewinnmitnahmen oder Rebalancing-Vorgänge direkt steuerliche Folgen auslösen.

Das AV-Depot kann somit den langfristigen Zinseszinseffekt stärken, weil mehr Kapital innerhalb der Struktur weiterarbeiten kann.

Nach der derzeit diskutierten Systematik kann bei einer Einmalauszahlung des ungeförderten Anteils unter bestimmten Voraussetzungen das sogenannte Halbeinkünfteverfahren zur Anwendung kommen.

Die relevanten Voraussetzungen sind dabei:

Der Effekt: Nicht der gesamte Gewinn wäre steuerpflichtig, sondern nur 50 % der Erträge würden mit dem persönlichen Steuersatz versteuert. Die andere Hälfte der Erträge bliebe steuerfrei.

Genau hier könnte das Altersvorsorgedepot eine interessante Rolle spielen.

Die Kombination aus:

macht das Altersvorsorgedepot auch für anspruchsvolle Privatanleger, Selbstständige und Unternehmer interessant.

Aktuell gilt aber weiterhin: Viele Details sind noch offen, insbesondere mit Blick auf die finale gesetzliche Ausgestaltung, die konkrete Produktwelt und die steuerliche Umsetzung in der Praxis.

*Diese Publikation dient lediglich allgemeinen Informationszwecken und stellt keine Anlage-, Rechts- oder Steuerberatung dar.

Kontakt

Breitgasse 36

69493 Hirschberg

06201-25609-0

[email protected]

Öffnungszeiten:

Mo – Fr: 09:00 – 17:00 Uhr

Kunden-Portal